El último informe de la Agencia Internacional de Energías Renovables (IRENA), “Tracking the UAE Consensus”, ofrece una radiografía precisa del ritmo al que avanza la transición energética mundial.

Su propósito es medir los progresos reales hacia los compromisos asumidos en la última Conferencia de la ONU sobre Cambio Climático, también conocida como COP28, celebrada en Dubái (Emiratos Árabes Unidos). El objetivo fundamental de dicha conferencia fue limitar a 1,5 °C el aumento de la temperatura desde la era preindustrial hasta el año 2100.

Energía renovable y eficiencia: el motor del cambio

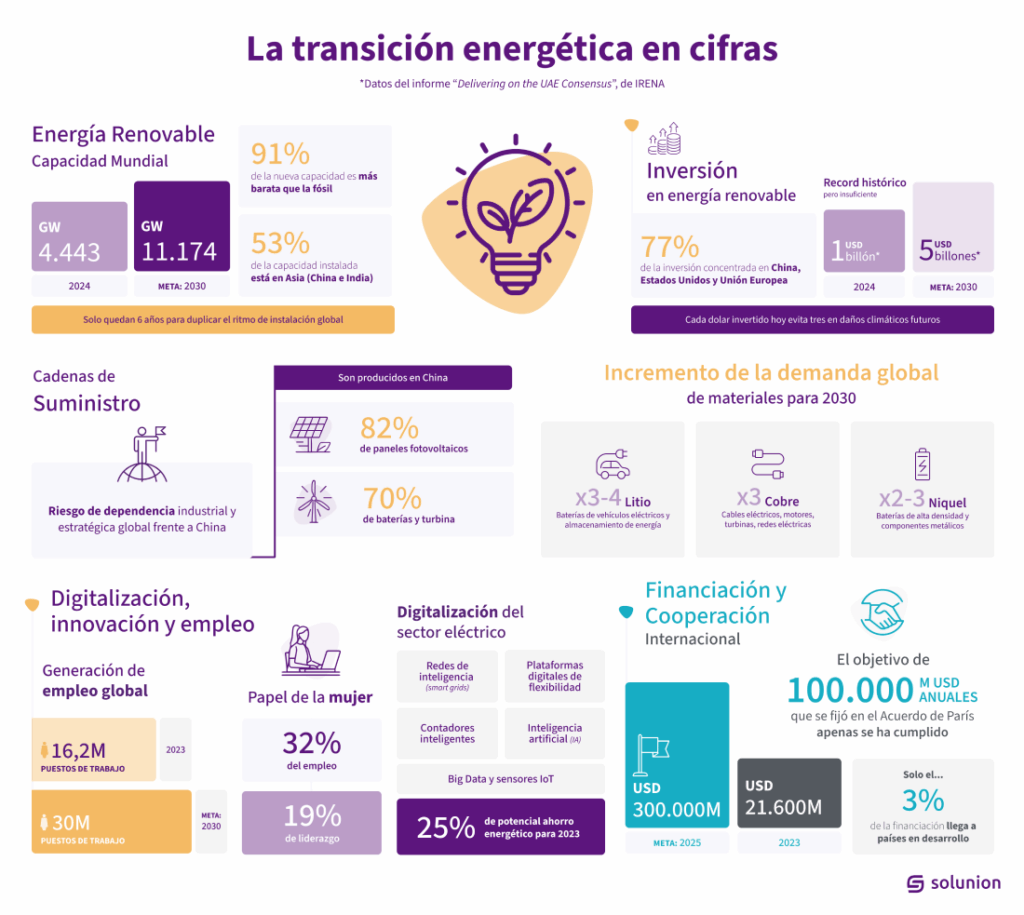

El crecimiento de las energías renovables está en máximos históricos, impulsado por la caída de costes y la madurez tecnológica. Aun así, el progreso sigue siendo desigual y concentrado en pocos países.

- Capacidad renovable récord. En 2024, el mundo añadió 473 gigavatios (GW) de capacidad renovable, un incremento del 15% respecto al año anterior. La energía solar fotovoltaica fue la protagonista, con casi 3/4 partes de toda la nueva potencia instalada.

- Distribución desigual. Diez países concentran el 83% de la nueva capacidad instalada, con China a la cabeza, seguida de Estados Unidos, Brasil, India y Alemania. En cambio, gran parte de África, Latinoamérica y el Sudeste Asiático siguen rezagadas. Este desequilibrio amenaza con crear una “transición a dos velocidades” entre economías avanzadas y en desarrollo.

- Eficiencia energética aún insuficiente para el escenario cero neto. El informe de IRENA destaca que la intensidad energética mundial, la relación entre el consumo de energía y el PIB, mejoró un 2% en 2024. Esto indica un uso más eficiente de la energía. Sin embargo, para alcanzar los objetivos del Acuerdo de París, sería necesario duplicar esa tasa anual.

Récord de inversión en la transición energética pero mal distribuido

El mundo destinó 1 billón de dólares a las energías renovables y la eficiencia energética durante 2024, un crecimiento sostenido respecto al año anterior. Sin embargo, según el informe de IRENA, para mantener la senda de 1,5 °C será necesario multiplicar por cinco la inversión actual: es decir, al menos 5 billones de dólares anuales hasta 2030.

Además, el 90% de la inversión se concentra en economías avanzadas y China, mientras que los países menos desarrollados han recibido menos del 3%.

Al igual que sucede con la capacidad instalada, esta desigualdad genera una brecha estructural. Las regiones que más necesitan energía asequible y limpia son las que menos capacidad tienen para financiarla.

Cadenas de suministro y materiales críticos: la nueva geopolítica energética

La aceleración de las energías renovables ha creado una nueva dependencia: la de los materiales y componentes que hacen posible su fabricación:

- Paneles fotovoltaicos. La energía solar fotovoltaica, eje del crecimiento renovable, presenta una alta concentración industrial. China controla el 82% de la producción mundial de paneles solares y componentes clave. Esta hegemonía permite reducir costes, pero también expone al resto del mundo a posibles tensiones comerciales o restricciones de suministro.

- Baterías y turbinas eólicas. En el caso de las baterías y las turbinas eólicas, la dependencia es igualmente elevada: más del 70% de la producción y los materiales necesarios (como tierras raras, acero o cobre) proviene de un reducido número de países asiáticos.

- Litio, cobre y níquel. Su demanda para baterías, redes eléctricas y almacenamiento se multiplicará por tres o cuatro antes de 2030, debido sobre todo a la electrificación del transporte y la digitalización.

Esto también supone una oportunidad para impulsar actividades clave:

- Diversificación industrial: fomentar la fabricación de componentes en más regiones.

- Minería sostenible: aplicar estándares ambientales y sociales estrictos.

- Reciclaje estratégico: recuperar materiales críticos de equipos en desuso para reducir la presión sobre los recursos naturales.

Digitalización, innovación y empleo

La digitalización está transformando la manera en que producimos, distribuimos y consumimos energía.

Digitalización para el ahorro energético

La automatización, la monitorización en tiempo real y el análisis predictivo permiten optimizar el consumo energético y anticipar fallos en infraestructuras críticas.

Se estima que la digitalización podría reducir hasta un 25% los costes energéticos globales, al mejorar la gestión de la demanda y aumentar la vida útil de los equipos.

IA, big data y redes inteligentes: pilares de un sistema más flexible

La inteligencia artificial y el big data facilitan la toma de decisiones basada en datos, mientras que las redes inteligentes (smart grids) equilibran la oferta y la demanda en tiempo real.

Estas tecnologías son esenciales para integrar fuentes renovables intermitentes, como la solar y la eólica, y mantener la estabilidad del suministro eléctrico en todo momento.

140 millones de nuevos puestos de trabajo en el mundo

El informe de IRENA proyecta que la transición energética global podría crear más de 140 millones de empleos netos en las próximas décadas. Sin embargo, esta oportunidad solo se materializará si los países invierten en formación técnica y competencias digitales.

La demanda de especialistas en ingeniería, automatización y gestión de datos crecerá a un ritmo sin precedentes, lo que convierte el talento humano en un recurso tan estratégico como los minerales críticos.

Finanzas y cooperación internacional: la gran brecha

En 2023, los flujos financieros internacionales hacia energías renovables ascendieron a 21.600 millones de dólares. Se trata de una cifra modesta en comparación con las necesidades globales, estimadas en 100.000 millones.

Además, solo el 3% de esos fondos llegó a los países menos desarrollados. Esta brecha de financiación perpetúa la dependencia de combustibles fósiles en regiones que, paradójicamente, cuentan con un enorme potencial solar y eólico.

Nuevo objetivo: 300 mil millones de dólares anuales

Por último, IRENA propone establecer un nuevo objetivo global de al menos 300.000 millones de dólares anuales en financiación internacional a partir de 2025. Este nivel de inversión permitiría desbloquear proyectos en África, América Latina y el sudeste asiático, donde los recursos naturales abundan, pero la infraestructura y el crédito son escasos.

Una transición verdaderamente global sólo será posible si todos los países pueden participar en igualdad de condiciones. Por eso, la financiación climática debe priorizar a los países más vulnerables, mediante mecanismos de riesgo compartido, préstamos blandos y garantías de crédito.