Resumen ejecutivo

- Las conversaciones en curso sobre los detalles del acuerdo de divorcio sumadas a un panorama político polarizado en Reino Unido han aumentado las probabilidades de que no se alcance ningún acuerdo (“No deal”) y han generado mayores incertidumbres, cuyo coste podría traducirse hasta en -0,1 pp de crecimiento del PIB por trimestre desde este momento y hasta que se suscriba un acuerdo, a causa de la tensión financiera que recae sobre la libra esterlina, el inventario de contingencia de las empresas y la reducción del consumo.

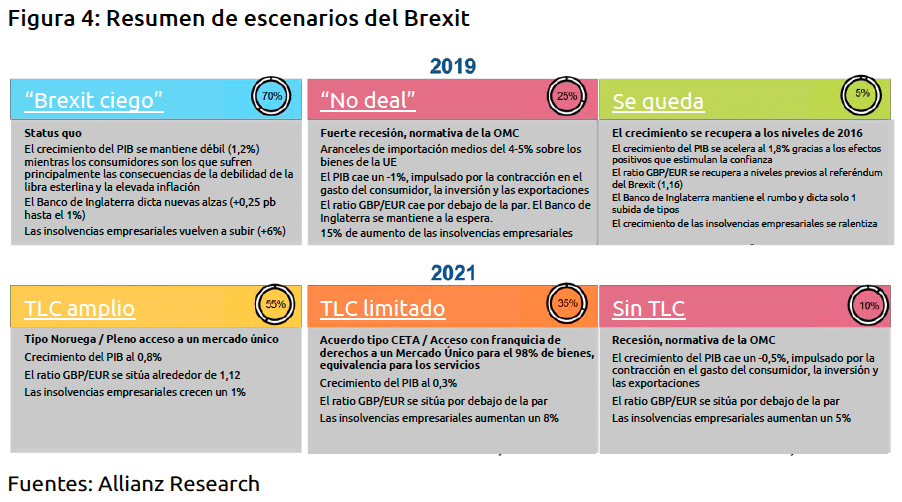

- Seguimos esperando un “Brexit ciego” (70% de probabilidades), es decir, un acuerdo de última hora con la UE en el que ambas partes pacten un Acuerdo de Libre Comercio con vínculos muy estrechos, lo que debería allanar el camino hacia un período de transición, para finales de 2020, durante el cual no se introducirán cambios en el comercio de bienes y servicios ni en el control de la migración. Se espera que a raíz del acuerdo el mercado goce de un respiro temporal, con el tipo de cambio de la libra al euro otra vez en 1,14 tras alcanzar un mínimo de 1,06-1,09 a finales de 2018.Las conversaciones en curso sobre los detalles del acuerdo de divorcio sumadas a un panorama político polarizado en Reino Unido han aumentado las probabilidades de que no se alcance ningún acuerdo (“No deal”) y han generado mayores incertidumbres, cuyo coste podría traducirse hasta en -0,1 pp de crecimiento del PIB por trimestre desde este momento y hasta que se suscriba un acuerdo, a causa de la tensión financiera que recae sobre la libra esterlina, el inventario de contingencia de las empresas y la reducción del consumo.

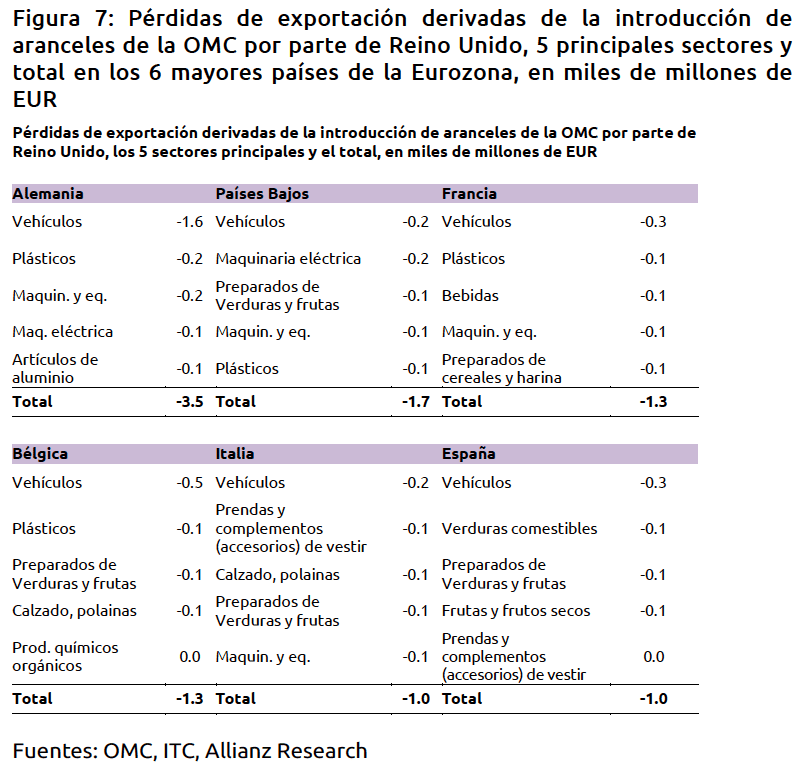

- En un escenario de “No deal” (25% de probabilidades), Reino Unido saldrá de la UE en las condiciones de la OMC. Esto implica la imposición de alrededor del 4% al 5% de aranceles de importación mutuos. En general, esperamos que el ratio GBP/EUR caiga a 0,88 a finales de 2019. El total de pérdidas por exportaciones en Reino Unido alcanzará la cifra de 30.000 mill. de GBP en un año. Entre los principales perdedores de la UE en términos de exportaciones de bienes se incluyen Alemania (~8.000 mill. de EUR el primer año posterior a la salida de la UE), los Países Bajos (~4.000 mill. de EUR), Francia (~3.000 mill. de EUR) y Bélgica (~3.000 mill. de EUR).

El fantasma de un “No deal”

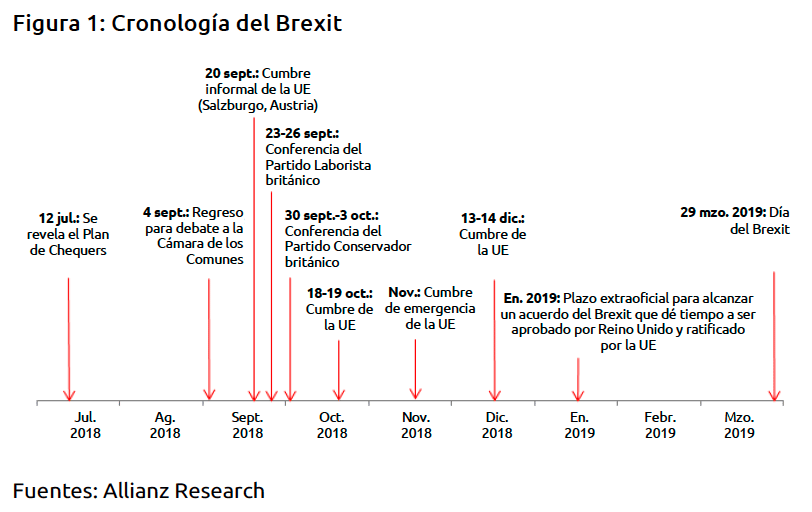

El 26 de julio, la UE rechazó el acuerdo sobre el Brexit propuesto por Reino Unido en julio (el plan de Chequers) debido a que no cumplía el principio de indivisibilidad de las cuatro libertades de la UE (personas, bienes, servicios y capital). La UE consideró que esta propuesta generaba un papeleo y una burocracia adicionales en el cobro de derechos de aduanas (Reino Unido propuso encargarse de la recaudación de los derechos aduaneros de las mercancías con la UE como destino final). La UE también consideró que el acuerdo podría generar una competencia desleal para las empresas de la UE en el sector servicios y volvió a enfatizar sus preocupaciones en la Cumbre de la UE celebrada en Salzburgo el 20 de septiembre. De hecho, los bienes y servicios están fuertemente interrelacionados: del 20% al 40% del valor total de cada bien está vinculado a los servicios. Si Reino Unido desregula el mercado de servicios, por ejemplo, esto podría permitirles producir bienes más baratos en comparación con la UE.

Fuentes: Allianz Research

Como respuesta, la UE propuso dos soluciones: (i) un tipo de acuerdo como el de Noruega o (ii) un tipo de acuerdo como el Acuerdo Económico y Comercial Global (AECG) con membresía de la UE para Irlanda del Norte. Por el momento, Reino Unido ha rechazado ambas propuestas. En su opinión, la primera solución iba en contra del resultado del referéndum, ya que no permite el control de los flujos migratorios de la UE; mientras que la segunda solución aumentaría la división en el seno del país.

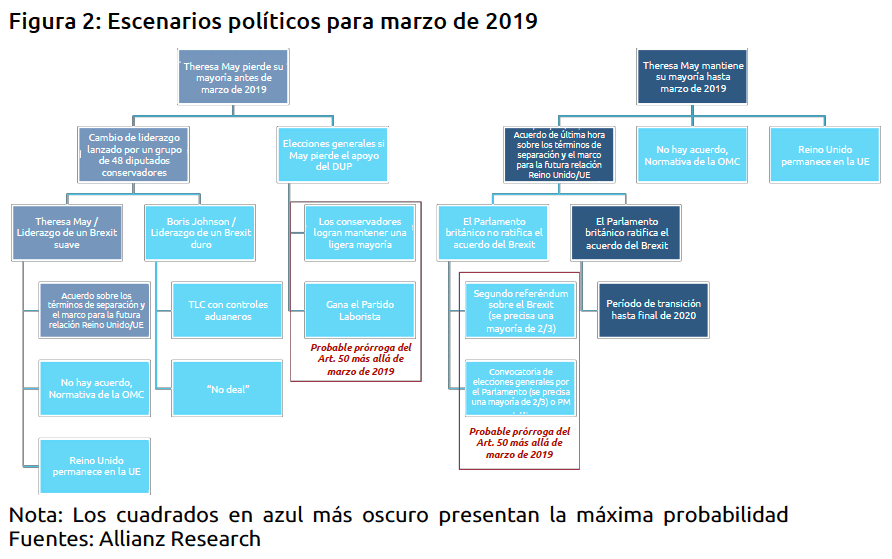

Además, no se puede excluir el riesgo de que se convoquen elecciones anticipadas antes de marzo de 2019[1]. Primero, la mayoría de Theresa May depende de los 10 escaños del Partido Unionista Democrático de Irlanda del Norte. Segundo, el Partido Laborista (257 escaños/650) aboga ahora por un segundo referéndum, o la celebración de elecciones generales, antes de marzo de 2019. Tercero, Boris Johnson anunció su propuesta de un “Brexit Mejor”, que puede dar aún más voz a los partidarios de un Brexit más duro.

Dada la falta de unidad en las políticas británicas del Brexit, aumentamos las probabilidades de una situación de “No deal” al 25%.

Creemos que Theresa May logrará evitar una crisis política, ya que los conservadores temen que el Partido Laborista lidere las elecciones; y unos comicios retrasarían el Artículo 50 más allá de la fecha tope actual (29 de marzo de 2019). Además, es poco probable que los partidarios de un Brexit “duro” emitan un voto de censura contra Theresa May o voten en contra de un acuerdo de Brexit, dado que May puede asegurarse una mayoría (muy escasa) gracias a 56 diputados de la oposición, excluyendo a los laboristas.

[1] Las elecciones anticipadas deben ser desencadenadas por el Primer Ministro May o el Parlamento a partir de octubre para no necesitar una extensión del Artículo 50 más allá del 29 de marzo de 2019 (23:00 GMT). Como recordatorio, una extensión del Artículo 50 necesita la unanimidad de los estados de la UE.

El coste de la incertidumbre

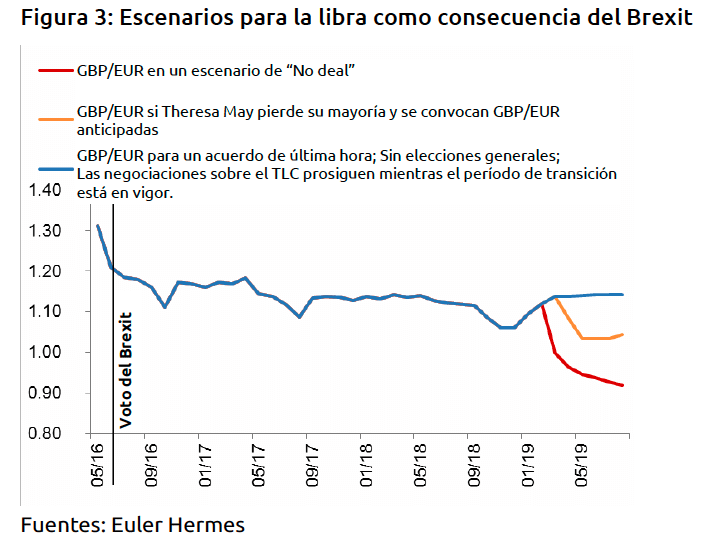

La mayor incertidumbre ya está teniendo costes financieros, especialmente en la libra esterlina. A partir de la tendencia esperada del Índice de Incertidumbre de la Política Económica y los shocks simulados[1], calculamos que el ratio GBP/EUR alcanzaría un mínimo de 1,06–1,09 en el pico de las tensiones en noviembre-diciembre. Esto significaría de media una depreciación del -3% al mes hasta que se concluya un acuerdo.

[1] Plakandaras, V.; Gupta, R.; and Wohar, M. (2018): «The Effects of Brexit on the Pound: Towards a Currency Crisis?»

El aumento de la incertidumbre podría reducir el crecimiento del PIB en Reino Unido hasta en -0,1 pp por trimestre durante los próximos dos trimestres, impulsando a las empresas a fortalecer su inventario de contingencia en un entorno de baja demanda interna. Por lo tanto, la creciente incertidumbre ha provocado una revisión a la baja de nuestro pronóstico de crecimiento del PIB en -0,1 pp en 2018 y 2019 al 1,3% y 1,2%, respectivamente.

Cuanto más persista el impacto de la incertidumbre, más dañada estará la economía, ya que puede tener efectos negativos sobre la riqueza a través de unas condiciones financieras más estrictas, mayor debilidad del consumidor y una frágil rentabilidad empresarial.

(1) Los efectos negativos sobre la riqueza se verían acentuados por la desaceleración de la actividad en el sector de la construcción, que podría registrar un ajuste más rápido en caso de que aumentara la incertidumbre. El crecimiento de los precios ya se ha reducido a la mitad desde la votación del Brexit.

(2) A lo largo de 2016 y 2017, los consumidores perdieron -0,6 pp de poder adquisitivo, registrando un mínimo a mediados de 2017. Mantener los niveles reales de consumo, pese a su debilidad, requeriría un ajuste de la tasa de ahorro. Esta última se encuentra en un nivel históricamente bajo (4,4% en el 2T de 2018). Por lo tanto, esperamos que el gasto del consumidor continúe disminuyendo: +1,3% en 2018 frente al +1,8% de 2017 (se mantuvo por encima del 3% antes de 2017) y al +1,0% de 2019.

(3) Los márgenes de las entidades no financieras perdieron -2,5 pp desde principios de 2016, cuando la libra esterlina inició su tendencia de depreciación. Se espera que la caída continúe, dada la reciente aceleración del crecimiento salarial. La considerable escasez en el mercado laboral debería mantener el crecimiento salarial por encima del +3% interanual en los próximos meses. Creemos que algunas empresas británicas buscarán cada vez más proveedores nacionales para proteger sus márgenes, especialmente en aquellos sectores en los que la dependencia de las importaciones es alta: automotriz, productos químicos, maquinaria y equipos, sectores minorista y agroalimentario. Se liberará cierta capacidad local por el hecho de que hay un número creciente de empresas de la UE que comienzan a cambiar de proveedores de Reino Unido a la UE. Algunos ejemplos recientes han confirmado esta tendencia. Los temores acerca de los controles de aduanas entre Reino Unido y la UE o una frontera dura con Irlanda del Norte han aumentado.

Acuerdo de última hora: ¿Una cita a ciegas entre Reino Unido y Europa?

Nuestro escenario central (70% de probabilidades) sigue siendo un acuerdo de última hora para enero de 2019 que validaría el período de transición de 21 meses. Enero de 2019 es el plazo mínimo necesario para permitir la ratificación por el Parlamento británico y la UE (Consejo Europeo, Parlamento Europeo).

Es probable que un acuerdo conceda un respiro temporal a los mercados financieros y, en particular, a la libra esterlina. Estimamos que la libra esterlina se recuperará a 1,14 para abril de 2019. Se espera que el Banco de Inglaterra mantenga su tendencia de alza de tipos (+ 25 pb) anual, siendo la próxima en el 2T de 2019.

Sin embargo, es probable que la declaración política sobre la futura relación comercial con la UE carezca de detalles muy concretos y se parezca más a un “Brexit ciego”. Probablemente declarará que ambas partes acordaron trabajar en “un Tratado de Libre Comercio (TLC) con vínculos muy estrechos”. Si bien las líneas generales de un acuerdo sobre la futura relación entre la UE y Reino Unido pueden incluirse junto con el acuerdo de divorcio, no se publicará un convenio comercial formal hasta el final del período de transición, que se considerará concluido en diciembre de 2020. Esto resultaría interesante para ambas partes, especialmente para la UE, dada la incertidumbre relacionada con la próxima composición del Parlamento Europeo y la Comisión Europea.

2021: Noruega es el camino a seguir

Nuestro escenario central, un “TLC amplio” similar al de Noruega en 2021, evitaría el desplazamiento de Irlanda. También permitiría a los conservadores mantener su mayoría en el Parlamento, ya que dependen de los 10 escaños del Partido Unionista Democrático de Irlanda del Norte.

Pros: un acuerdo como el de Noruega equivaldría la integración de Reino Unido en el Espacio Económico Europeo (EEE), otorgándole pleno acceso al Mercado Único de bienes industriales, excluyendo algunos productos agrícolas y pesqueros, a la vez que requeriría un mínimo de controles físicos personalizados. El sector servicios también disfrutaría de pleno acceso al mercado único, permitiendo al país el mantenimiento de los derechos de establecimiento en lugar de exigir el estatus de equivalencia[1]. Además, Reino Unido podría negociar TLC bilaterales con terceros países.

Contras. Reino Unido no podría controlar la migración de la UE y las normas de la UE deberían ser respetadas. Además, Reino Unido no tendría ningún derecho de voto en el marco de las instituciones de la UE ni en los cambios normativos. Deberá copiar o replicar los 40 TLC con alrededor de 70 países que la UE tiene actualmente vigentes. 10 de los 50 principales mercados de exportación de bienes de Reino Unido estaban cubiertos por convenios comerciales de la UE, que representan alrededor del 11% del comercio británico, mientras que los que están actualmente cerca de su finalización o en espera de ratificación representan otro 25% del comercio de este país.

[1] El régimen de equivalencia presenta el inconveniente de que la UE puede cancelarlo en cualquier momento cuando lo considere necesario.

Un escenario de “No deal” supondría una mala ruptura para las empresas

En caso de que la UE y Reino Unido no puedan llegar a un acuerdo antes del 29 de marzo de 2019, en ausencia de una prórroga del Artículo 50, Reino Unido saldrá de la UE en las condiciones de la OMC. Según nuestra estimación, este escenario presenta una probabilidad del 25%.

En el caso de un “No deal”, la depreciación mensual alcanzaría el -11%, situando el ratio GBP/EUR en 0,88 a finales de 2019. En general, esperamos que el crecimiento del PIB caiga un -1% en 2019.

¿Qué se deberá hacer con respecto al comercio de bienes?

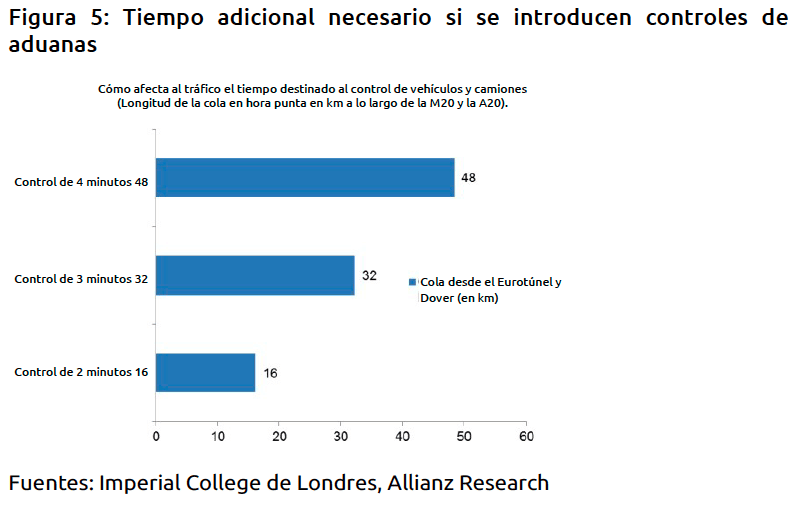

Si no se pacta un período de transición, se precisarán controles de aduanas desde el 29 de marzo a las 23:00 horas GMT. Esto implicará unos costes administrativos adicionales para las empresas británicas, pero también para las de la UE. Las estimaciones del Imperial College de Londres apuntan a que dos minutos extra de controles adicionales en la frontera (sumados a los dos minutos actuales) se traducirían en 32 km de colas, más del triple de las existentes actualmente — véase la Figura 5. Esto supondría una espera de casi cinco horas para los conductores en ruta.

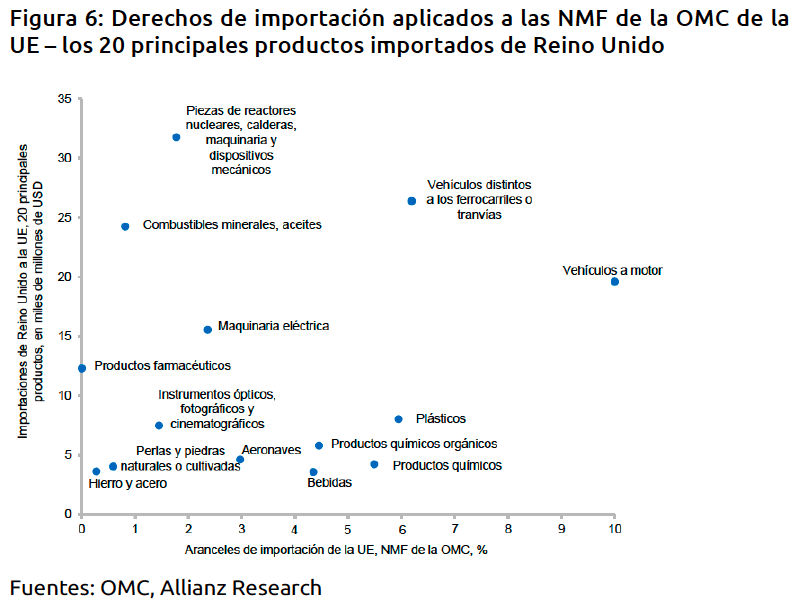

Reino Unido establecerá sus propios aranceles de importación, que se comunicarán en los próximos meses. La UE aplicará derechos de aduana e impuestos especiales de la misma manera que lo hace a las mercancías procedentes de países de fuera de la UE con los que no tiene suscrito un TLC (p. ej., China, EE. UU.) — véase la Figura 6. De media, esto se traducirá en unos aranceles del 4% al 5%. Los aranceles y derechos con todos los países miembros de la OMC deberán pactarse el próximo mes de marzo. Dado lo justo del plazo, es muy probable que se apliquen los existentes en la UE. Reino Unido ya ha presentado una solicitud oficial a la OMC en este sentido. Además, busca la transición de todos los convenios comerciales que la UE (alrededor de 50) tiene suscritos, lo que parece poco realista para el día 1, ya que precisan la aprobación de todos los Estados signatarios de un tratado con la UE. Por lo tanto, serían necesarias fases de transición.

Las cargas adicionales provienen del papeleo administrativo que se requerirá, incluyendo la disponibilidad de lo siguiente: un número EORI válido; se introducirá una declaración de Importación/Exportación debido a la introducción de controles de aduanas; una declaración de seguridad y protección del transportista de las mercancías (transportista, tren, barco, aerolínea) que comprende la Declaración Sumaria de Salida (EXS) y la Declaración Sumaria de Entrada (ENS); la participación de un agente de aduanas, agente de carga, de transporte marítimo o proveedor de logística o la adquisición del software y la obtención de las autorizaciones necesarias de las autoridades fiscales británicas (HM Revenue & Customs); y la presentación de las declaraciones de entrada o salida en el momento adecuado (tráfico por carretera: al menos una hora antes de la llegada; vuelos y transporte marítimo: entre dos y cuatro horas, según el tipo de transporte). Para los exportadores, esto les permitirá exportar las mercancías antes de salir de Reino Unido. En algunos casos se necesitará una licencia de exportación; la clasificación de los productos (finales y componentes, especificando de qué están hechos, su destino propuesto y su origen); y el pago del IVA y los derechos de importación (incluidos los impuestos especiales).

Más allá de estos obstáculos burocráticos, el daño provendrá del hecho de que las cadenas de suministro extremadamente interconectadas con los países de la UE quedarán obsoletas, comportando una cancelación masiva de las inversiones y reubicaciones de la producción a largo plazo.

¿Quiénes tienen más que perder en la UE?

En un escenario de la OMC, entre los principales perdedores de la UE en exportaciones de bienes se incluyen: Alemania (~8.000 mill. de EUR), Países Bajos (~4.000 mill. de EUR), Francia (~3.000 mill. de EUR) y Bélgica (~3.000 mill. de EUR). En el escenario de la OMC, se prevé que la libra se deprecie en un 20% y que se apliquen los aranceles de la OMC (del 4% al 5% según las normas actuales de la UE). Desde que se produzca el incremento de los aranceles, los cinco sectores y países más afectados se describen en la tabla siguiente.

¿Cómo se deberá actuar con respecto a los servicios financieros?

En primer lugar, el fin de los derechos de establecimiento implica que las instituciones británicas que operan en la UE y el EEE deben presentar una solicitud de autorización en el Estado miembro en el que operan. Existe el riesgo de que los proveedores financieros británicos no puedan atender a los clientes de la UE y el EEE (actividades de préstamo y depósito, seguros de vida, anualidades). Para las instituciones de la UE y el EEE con sede en Reino Unido, se aplicará un régimen de autorización temporal de tres años posteriores al Brexit, lo que permitirá a las empresas transfronterizas del EEE continuar operando en Reino Unido. Las empresas de gestión de activos pueden seguir operando desde Reino Unido, ya que la legislación de la UE otorga el derecho a los administradores de fondos a delegar los servicios de gestión de carteras a un tercero en los países situados fuera de las fronteras de la UE.

En segundo lugar, los proveedores de servicios de pago con sede en Reino Unido perderían el acceso directo a la infraestructura de pago central (Target 2, SEPA), lo que se traduciría en un aumento de los costes y de los tiempos de procesamiento para las transacciones de la UE.

En tercer lugar, para los contratos de derivados entre empresas financieras de Reino Unido y la UE, pueden ser necesarios permisos de ambos grupos de reguladores para respaldar la continuidad de la prestación del servicio. En general, estimamos que este escenario costaría al sector servicios hasta 36.000 mill. de GBP.

ADVERTENCIA CON RESPECTO A LAS DECLARACIONES PROSPECTIVAS

Las declaraciones contenidas en este documento pueden incluir previsiones, declaraciones de expectativas futuras y otras declaraciones prospectivas que se basan en los puntos de vista y las suposiciones actuales de la gerencia e implican riesgos e incertidumbres conocidos y desconocidos. Los resultados, el rendimiento o los acontecimientos reales pueden diferir sustancialmente de los contenidos de manera expresa o implícita en tales declaraciones prospectivas.

Dichas desviaciones pueden producirse, entre otras cosas, a causa de: (i) cambios en las condiciones económicas generales y en la situación de competencia, en particular en los negocios centrales y los mercados principales de Allianz Group, (ii) el rendimiento de los mercados financieros (en particular, la volatilidad del mercado, la liquidez y los eventos crediticios), (iii) la frecuencia y gravedad de los eventos de pérdidas aseguradas, incluyendo las catástrofes naturales y el desarrollo de los gastos en concepto de pérdidas, (iv) los niveles y las tendencias de mortalidad y morbilidad, (v) los niveles de persistencia, (vi) en especial, en el negocio bancario, el alcance de los incumplimientos crediticios, (vii) los niveles de tipos de interés, (viii) los tipos de cambio de divisas, incluido el tipo de cambio euro/dólar estadounidense, (ix) los cambios en las leyes y normativas, incluidas las normativas fiscales, (x) el impacto de las adquisiciones, incluyendo cuestiones de integración relacionadas, y medidas de reorganización, y (xi) factores de competencia en general, en cada caso a nivel local, regional, nacional y/o mundial. Es posible que la producción de muchos de estos factores sea más probable, o más acusada, como resultado de actividades terroristas y sus consecuencias.

INEXISTENCIA DEL DEBER DE ACTUALIZACIÓN

La compañía no asume obligación alguna con respecto a la actualización de ninguna información o declaración prospectiva contenida en este documento, salvo en el caso de cualquier información cuya divulgación se exija por imperativo legal.