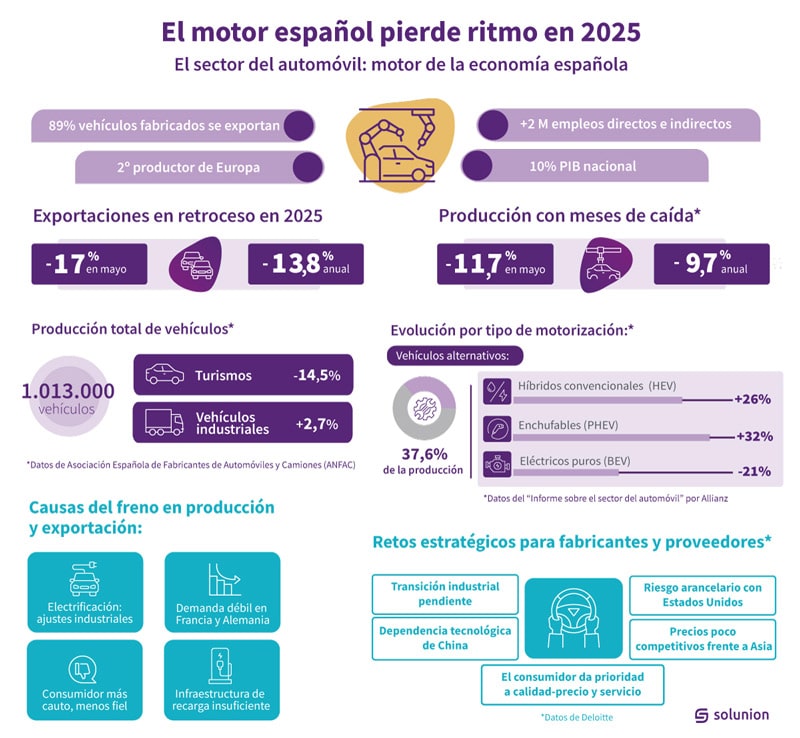

La industria de la automoción es uno de los pilares de la economía española. Según el último informe sectorial de Solunion, representa en torno al 10% del PIB. Además, de acuerdo con la última Encuesta de Población Activa (EPA), genera más de 2 millones de empleos directos e indirectos. Se trata de un sector claramente orientado al exterior: más del 89% de los vehículos fabricados en España se destinan a la exportación.

Con 16 plantas operativas, España es el segundo productor de automóviles de Europa y el noveno a nivel mundial. Sin embargo, la automoción afronta una etapa crítica.

La electrificación progresa a un ritmo inferior al esperado, la demanda en Europa se debilita y la competencia internacional, especialmente desde Asia, aumenta con fuerza. A esto se suma un consumidor cada vez menos fiel a las marcas, más exigente en precio y calidad, y más abierto a modelos de movilidad sin propiedad.

Automoción en España: cinco meses de caídas

La industria automovilística española encadena cinco meses consecutivos de caídas en la producción. Aunque el sector ha superado la barrera del millón de unidades fabricadas en 2025, el descenso acumulado y la evolución de los mercados de exportación plantean un panorama de incertidumbre.

Caída del 11,7 % en mayo y -9,7 % acumulado en 2025

Según los datos de la Asociación Española de Fabricantes de Automóviles y Camiones (ANFAC), la producción de vehículos en mayo cayó un 11,7% respecto al mismo mes del año anterior, hasta alcanzar las 220.400 unidades. Se trata de la mayor caída desde enero, cuando el retroceso fue del 27%.

En el acumulado anual, la producción ha disminuido un 9,7%, con 108.416 unidades menos fabricadas respecto a 2024. Este descenso refleja tanto el ajuste en las líneas de producción derivado de la transición hacia modelos electrificados, como el enfriamiento de la demanda en los principales mercados europeos.

Producción de turismos vs. vehículos industriales

La caída afecta de forma desigual a los distintos tipos de vehículo. En mayo, la producción de turismos registró un descenso del 14,5%, con algo menos de 180.000 unidades fabricadas. En cambio, la fabricación de vehículos comerciales e industriales creció un 2,7%, alcanzando las 42.000 unidades.

Como veremos más adelante, esta divergencia se explica, en parte, por la mayor resistencia del segmento industrial, frente a la cautela del consumidor particular y el menor ritmo de renovación de flotas en mercados clave como Alemania o Francia.

Evolución por tipo de motorización: híbridos, enchufables, eléctricos

La transformación hacia modelos más sostenibles avanza, pero también lo hace de forma desigual. En mayo, los vehículos con motorizaciones alternativas representaron el 37,6% de la producción total, con un crecimiento interanual del 21,9%.

- Los híbridos convencionales lideran este grupo, con más de 58.000 unidades y un incremento del 26%.

- En cambio, los eléctricos puros (BEV) siguen sin despegar: su producción cayó un 21% en lo que va de año.

- Los híbridos enchufables (PHEV), por su parte, crecieron un 32%, lo que los consolida como la opción de transición más viable en el contexto actual.

Exportaciones de la automoción en España: descenso del 17% en mayo y destinos más afectados

Las exportaciones también registran una caída. En mayo se enviaron al exterior 185.000 vehículos, lo que representa un descenso del 17% en comparación con el mismo mes de 2024.

En lo que va de año, la caída acumulada alcanza el 13,8%, con casi 140.000 unidades menos exportadas. Alemania (18,8%) y Francia (17%) siguen siendo los principales destinos, seguidos por Reino Unido (12,7%), Turquía (10,8%) e Italia (10 %). La caída de la demanda en estos mercados clave tiene un efecto directo sobre la producción nacional, ya que el 94,5% de las exportaciones españolas de automóviles se destina a Europa.

Causas del descenso de la producción de la automoción en España

La caída de la producción no responde a un único factor. Es el resultado de una combinación de ajustes industriales, debilidad de la demanda externa y freno en la transición energética.

Ajustes industriales por la electrificación

Muchas fábricas en España están en pleno proceso de transformación para adaptarse a la fabricación de vehículos electrificados. Este cambio implica paradas técnicas, rediseño de líneas y revisión de procesos. Todo ello impacta directamente en el volumen producido, aunque se trate de una inversión necesaria para el futuro.

Menor demanda en mercados clave: Francia y Alemania

La demanda en Europa, especialmente en Francia y Alemania, sigue en niveles bajos. Estos dos países representan más del 35% de las exportaciones españolas de vehículos, por lo que cualquier retroceso en sus mercados tiene un efecto inmediato sobre nuestras fábricas.

Según un informe de Allianz Trade, uno de nuestros accionistas, el estancamiento del consumo, la inflación persistente y las condiciones crediticias más exigentes explican en parte este enfriamiento.

Desconfianza del consumidor en el sector de la automoción en España

Aunque las matriculaciones en España crecieron un 7,1% en 2024 y comenzaron 2025 con un buen dato en enero (+5,3%), el ritmo se ha moderado. El consumidor sigue siendo cauteloso, prioriza la calidad-precio y muestra escasa fidelidad a las marcas. Además, la incertidumbre en torno a las ayudas públicas, como la retirada de la prórroga del plan MOVES III, ha generado un clima de espera que ralentiza las decisiones de compra.

Falta de infraestructura de recarga y freno en pedidos eléctricos

Uno de los grandes frenos para la adopción de vehículos eléctricos es la falta de puntos de recarga, especialmente en el ámbito público. Según el Estudio global del consumidor de automoción 2025 publicado por Deloitte, el 56% de los conductores en España prefiere cargar en espacios públicos, pero la red disponible es insuficiente.

Este problema estructural, unido al elevado coste de los vehículos eléctricos y a las dudas sobre su autonomía, ha frenado los pedidos por parte de concesionarios y flotas. El resultado es una producción de vehículos eléctricos que muestra signos de estancamiento, con una leve caída en el acumulado anual.

Retos estratégicos para fabricantes y empresas proveedoras

Más allá de los datos coyunturales, el sector de la automoción en España se enfrenta a desafíos estructurales que condicionan su capacidad para competir en los próximos años.

Estos retos no afectan solo a los grandes fabricantes (OEM), sino también a toda la red de proveedores, subcontratistas y empresas auxiliares que forman parte del ecosistema industrial.

Transición industrial pendiente y baja competitividad de precio

España cuenta con una base productiva sólida, pero necesita adaptarse a las exigencias del nuevo modelo de movilidad. La electrificación, la conectividad y la digitalización industrial requieren inversiones en tecnología, formación y rediseño de procesos.

Además, la competitividad de precio es un problema creciente. Los vehículos europeos siguen siendo entre un 10% y un 15% más caros que los modelos chinos, incluso tras la aplicación de aranceles, según datos de Allianz Trade.

Lectura recomendada:

Dependencia tecnológica y comercial de Asia

El dominio de China en el mercado de las baterías y de los componentes críticos para el vehículo eléctrico es abrumador: suministra cerca de dos tercios del total mundial. A esto se suma el avance de los fabricantes chinos en Europa, con una oferta de vehículos eléctricos más asequibles, fiables y tecnológicamente competitivos.

Esta dependencia limita la capacidad de decisión estratégica de las plantas españolas y obliga a revisar las cadenas de suministro, diversificar proveedores y apostar por el desarrollo de capacidades tecnológicas propias dentro de la Unión Europea.

Riesgos arancelarios con Estados Unidos y tensión en la cadena de valor

Estados Unidos es un mercado clave para algunos fabricantes con presencia en España, y cualquier tensión comercial puede repercutir en el equilibrio de sus volúmenes y planes industriales.

Además, la cadena de valor sigue en tensión por la volatilidad en los costes energéticos, los problemas logísticos heredados de la pandemia y la escasez de materias primas estratégicas. Todo ello aumenta la presión sobre los márgenes y la rentabilidad de la producción.

El desafío de fidelizar a un consumidor menos leal

Finalmente, no podemos ignorar que el consumidor ha cambiado. Según el citado estudio de Deloitte, el 67% de los españoles estaría dispuesto a cambiar de marca en su próxima compra. La fidelidad a la marca se diluye y cobra más importancia el equilibrio entre calidad, precio, tecnología y disponibilidad.

Este cambio obliga a los fabricantes a reforzar su estrategia de cliente, innovar en modelos de servicio y diferenciarse no solo por producto, sino también por experiencia de compra y postventa. También representa una oportunidad para nuevas marcas y propuestas disruptivas, especialmente en movilidad como servicio.